Energiekosten

Was kommt auf Unternehmen zu? Die Weltklimakonferenz im südafrikanischen Durban ist beendet. Im Endspurt der Verhandlungen um eine Nachfolgeregelung für das Protokoll von Kyoto, das Verpflichtungen der Staatengemeinschaft zur Verringerung der Emissionen von Treibhausgasen festlegen soll, haben hochrangige Repräsentanten der Vertragsstaaten um die endgültige Formulierung der Übereinkunft gerungen. Der Klimagipfel in Südafrika hat noch kein Problem gelöst, er stellt aber zumindest eine Lösung in Aussicht: Erstmals in der Geschichte der Klimadiplomatie wollen sich alle Staaten auf ein rechtlich verbindliches Abkommen einlassen – allerdings soll es erst im Jahr 2020 in Kraft treten. Damit wird die Erderwärmung nicht aufzuhalten sein. Glaubt man jüngsten Prognosen der Klimaforscher, könnte sie von entscheidender Bedeutung für die Klimazukunft unseres Planeten sein.

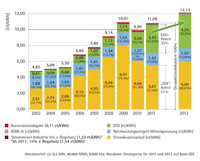

Strompreisentwicklung Industrie, Quelle: VIK Verband der Industriellen Energie- und Kraftwirtschaft e.V.

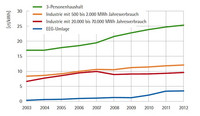

Entwicklung der Strompreise im Vergleich zur EEG-Umlage, Quelle: Eurostat

Das Ziel ist, den globalen Ausstoß von Treibhausgasen, voran Kohlendioxid (CO2), so zu begrenzen, dass die mittlere Erdtemperatur um nicht mehr als zwei Grad Celsius gegenüber dem vorindustriellen Niveau steigt. Nur dann, sagen die Klimatologen, seien die Folgen der globalen Erwärmung noch einigermaßen beherrschbar. Um dies zu erreichen, müssten die weltweiten Treibhausgas-Emissionen bis 2050 um mindestens 80 bis 95 Prozent sinken, und die Reduktion sollte noch im Lauf dieses Jahrzehnts einsetzen.

Europa, speziell Deutschland hat dieses Problem erkannt und handelt nicht nur seit Durbon. Das Erneuerbare Energien Gesetz (EEG) ist inzwischen Vorbild vieler anderer Nationen und nun soll auch „Energieeffizienz made in Germany“ nicht nur eine Marke, sondern vielleicht sogar ein Exportschlager werden.

In der Produktion, gerade bei Klein- und Mittelständischen Unternehmen (KMU), schlummert ein hohes Einsparpotential. Lange Zeit wurde das Thema Energie von Politik und Unternehmen stiefmütterlich behandelt. Der Controller eines Unternehmens konnte meist genau sagen, wie viele Bleistifte oder Druckerpapier eine Abteilung pro Jahr benötigt – für den Energieverbrauch eines Unternehmens wurden allerdings nur in den seltensten Fällen Kennzahlen ermittelt. Die Industrie soll nun auf ressourcen- und energieeffizientere Produktion eingestellt werden. Hierzu wird die Regierung nicht nur fordern, sondern auch fördern.

EEG Umlage

In der konsolidierten Fassung des Gesetzestextes, der ab dem 01. Januar 2012 gelten soll, finden sich zahlreiche Änderungen zum bisher geltenden EEG 2009. Insbesondere für die Gruppe der stromintensiven produzierenden Unternehmen gibt es wichtige Neuregelungen. Ab 2012 können nun auch stromintensive Betriebe mit einem Stromverbrauch ab einer Gigawattstunde pro Jahr von einer Verringerung der EEG-Umlage profitieren. Damit erhöht sich die Anzahl der Firmen, die an der Reduktion der EEG-Umlage teilhaben können, deutlich. Bisher lag die Grenze bei 10 Gigawattstunden. Die Begrenzung erfolgt, um die Stromkosten der betreffenden Unternehmen zu senken und so ihre internationale und intermodale Wettbewerbsfähigkeit zu erhalten.

Die Begrenzung ist jedoch auch weiterhin an Bedingungen geknüpft

- Die Stromkosten des Unternehmens müssen mindestens 14% der Bruttowertschöpfung betragen. Hierfür müssen die Stromkosten des letzten Jahres dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) dargelegt werden.

- Der bezogene Strom muss unternehmensintern verbraucht werden, mit der EEG-Umlage belegt und darf nicht selbst produziert sein. Das heißt, es muss ein Stromliefervertrag mit einem Versorger bestehen.

Die Reduzierung erfolgt gestaffelt nach dem Stromverbrauch. Für Unternehmen, deren Strombezug

- mindestens 1 GWh betragen hat, wird die EEG-Umlage

- für den Stromanteil bis einschließlich 1 GWh nicht begrenzt,

- für den Stromanteil über 1 bis einschließlich 10 GWh auf 10% der ermittelten EEG-Umlage begrenzt,

- für den Stromanteil über 10 GWh auf 1% der ermittelten EEG-Umlage begrenzt und

- für den Stromanteil über 100 GWh auf 0,05 Cent je KWh begrenzt oder

- für den Stromanteil bis einschließlich 1 GWh nicht begrenzt,

- mindestens 100 GWh und deren Verhältnis der Stromkosten zur Bruttowertschöpfung mehr als 20% betragen hat, wird die EEG-Umlage auf 0,05 Cent je KWh begrenzt.

Unternehmen mit einem Stromverbrauch über zehn Gigawattstunden müssen ein zertifiziertes Energiemanagementsystem nach DIN EN 16001:2009 (ab 24.4.2012 DIN EN ISO 50001:2011) oder eine Registrierung in EMAS (Eco Management Audit Scheme) vorweisen können. Für Unternehmen mit geringerem Energieverbrauch werden vereinfachte Energiemanagementsysteme oder durchgeführte Energieeffizienzberatungen als mögliche Nachweise diskutiert. Die erbrachten Dienstleistungen müssen durch einen externen Gutachter überprüft und zertifiziert werden. Die Reduzierung der EEG-Umlage wird dann durch das Bundesamt für Ausfuhrkontrolle (BAFA) genehmigt.

Bislang musste das nachzuweisende Zertifikat für das betriebliche Energiemanagement im letzten abgeschlossenen Geschäftsjahr ausgestellt werden. Dies hatte zur Folge, dass zahlreiche Unternehmen, die erst bei Jahresabschluss ihre Berechtigung für die „besondere Ausgleichsregelung“ erkannten, keine Möglichkeit mehr hatten, von der Privilegierung zu profitieren. Nach dem konsolidierten EEG 2012 Gesetzestext wird diese Vorgabe aufgelöst, wodurch das gültige Zertifikat erst zur Antragsstellung (d.h. am 30.06.) vorzuweisen ist (z.B. durch ein zertifiziertes Energiemanagementsystem).

Ökosteuerrückerstattung

Die EU-Kommission hat die Steuervergünstigungen der deutschen Wirtschaft im Rahmen der Öko-Steuer bis zum 31.12.2012 genehmigt. Dabei geht es um eine allgemeine Entlastung um 25 Prozent und um den so genannten Spitzenausgleich, der eine weitere Entlastung um bis zu 90 Prozent (abzüglich eines Schwellenwerts) ermöglicht. Die entsprechende Richtlinie fordert, dass die Betriebe für Steuervergünstigungen, wie beispielsweise den Spitzenausgleich, eine entsprechende Gegenleistung erbringen. Die Bundesregierung wird ab 2013 den im Haushaltsbegleitgesetz zu beschließenden Spitzenausgleich im Rahmen der Energie- und Stromsteuer nur noch gewähren, wenn die Betriebe einen Beitrag zu Energieeinsparungen leisten. Der Nachweis der Einsparung kann durch die zertifizierte Protokollierung in Energiemanagementsystemen oder durch andere gleichwertige Maßnahmen erfolgen. Bei den anderen Steuervergünstigungen wird die Bundesregierung prüfen, mit welchen Maßnahmen den Anforderungen der Richtlinie nach einer entsprechenden Gegenleistung Rechnung getragen werden kann. Diese soll in Zukunft an die Durchführung von Energiemanagementsystemen entsprechend den internationalen Normen (DIN EN ISO 50001) geknüpft werden. Damit sollen die entsprechenden Effizienzpotentiale sichtbar gemacht und auch genutzt werden können. Dabei geht es um ein kostengünstiges Konzept, das insbesondere kleine und mittlere Unternehmen nicht überfordert und dennoch systematisch die Verbesserungschancen offen legt.

Die Ökosteuer besteht aus zwei Steuern: der Stromsteuer und einem Aufschlag zur Energiesteuer (bis 2006: Mineralölsteuer). Die Strom- und Energiesteuer wird für bestimmte Energieverbräuche erlassen, um eine Doppelbesteuerung zu vermeiden oder Energieeffizienz bzw. Erneuerbare Energien zu fördern; die Ökosteuer wird für Unternehmen des Produzierenden Gewerbes und Unternehmen der Land- und Forstwirtschaft ermäßigt, um die im internationalen Wettbewerb hohe Energie- und Stromsteuerbelastung in Deutschland auszugleichen.

Unternehmen des Produzierenden Gewerbes haben die Möglichkeit, sich einen Teil der von ihnen gezahlten Energiesteuern rückerstatten zu lassen. Die Anträge auf Erstattung von Steuern, die im Jahr 2010 gezahlt wurden, mussten dazu spätestens bis zum 31.12.2011 beim zuständigen Hauptzollamt eingereicht werden. Die Energiesteuer wird grundsätzlich erst im Nachhinein ermäßigt und muss also beim Lieferer erst einmal in vollem Umfang gezahlt werden („Antragsverfahren“). Dieses Verfahren gilt seit dem 1.1.2011 auch für die Stromsteuer (vorher: „Erlaubnisverfahren“).

Für Unternehmen des Produzierenden Gewerbes gibt es zwei Ermäßigungsstufen:

- die Ermäßigung der Steuersätze und

- der so genannte Spitzenausgleich („Entlastung in Sonderfällen“): Das ist die Erstattung der nach Ermäßigung verbleibenden und mit der Entlastung beim Rentenversicherungsbeitrag verrechneten Ökosteuerlast.

Die Ermäßigungen für Unternehmen des Produzierenden Gewerbes können grundsätzlich erst oberhalb eines Sockelbetrages (Energiemindestverbrauch) in Anspruch genommen werden. Der Sockelbetrag ist geregelt in § 9b Abs. 2 StromStG und § 54 Abs. 3 EnergieStG und beträgt für Verbräuche seit dem 1.1.2011 1.000 Euro (bis 31.12.2010: 512,50 Euro). Der Sockelbetrag wird als Selbstbehalt von der Steuererstattung abgezogen und beträgt also 25 % von 1.000 Euro = 250 Euro.

Für Anträge auf Steuerentlastung nach § 55 EnergieStG bzw. § 10 StromStG ist seit Inkrafttreten des § 101 EnergieStV bzw. des § 18 StromStV zum 30. September 2011 (siehe Verordnung zur Änderung der Energiesteuer- und Stromsteuer-Durchführungsverordnung, BGBl. I, Seite 1890) zwingend der amtlich vorgeschriebene Vordruck (Formular 1450 „Antrag auf Steuerentlastung von der Stromsteuer und/oder Energiesteuer in Sonderfällen“) zu verwenden. Auch beim Strom muss jetzt eine nachträgliche Erstattung der Stromsteuer beantragt werden (Vordruck 1453), wahlweise je Quartal, Halbjahr oder Jahr – in Ausnahmefällen monatlich. Für die Energiesteuer muss ebenfalls ein Antrag auf Steuerentlastung (Vordruck 1118) gestellt werden. Steuerentlastungen müssen bis zum 31.12. des auf das Verbrauchsjahr folgenden Jahres beantragt werden. Wenn die Frist nicht eingehalten wird, verfällt der Ermäßigungsanspruch (Festsetzungsfrist gemäß § 169 AO).

Die Neuregelung bedeutet notwendigerweise eine Systemumstellung. Denn die Rechtfertigung für den Spitzenausgleich besteht nicht mehr in einer globalen Vereinbarung, sondern soll in Effizienzmaßnahmen liegen, die von dem jeweiligen begünstigten Unternehmen erbracht werden müssen. Das gilt nicht für die derzeitige allgemeine Steuerentlastung von 25 Prozent. Die soll unverändert bestehen bleiben. Die Neuerungen betreffen daher nur den (neuen) Spitzenausgleich. Sie sehen zwei Stufen vor:

- In den Jahren 2013 und 2014 soll die Entlastung grundsätzlich nur noch gewährt werden, wenn das Unternehmen ein zertifiziertes Energiemanagementsystem (EnMS) durchführt. Ebenso wie für den Antrag auf besondere Ausgleichsregelung §§ 40 ff. EEG soll dabei eine Zertifizierung nach EMAS oder DIN EN ISO 50001:2011 erforderlich sein. Bestehende Zertifizierungen werden anerkannt. Für Unternehmen, die bislang keine solche Zertifizierung durchführen, wird grundsätzlich vorausgesetzt, dass sie in 2013 mit der Durchführung beginnen und diese spätestens bis Ende 2014 abgeschlossen haben. Da für kleinere Unternehmen eine Zertifizierung aber unverhältnismäßig teuer sein kann, sollen diese gleichwertige alternative Maßnahmen treffen können. Die Details hierzu wurden allerdings noch nicht festgelegt und sollen Gegenstand einer Verordnung sein, welche im Nachgang zum Gesetz erlassen wird.

- Ab dem Jahr 2015 soll die Entlastung nach dem BMF-Vorschlag zusätzlich davon abhängig gemacht werden, dass das Unternehmen ein jährliches Einsparziel von 0,9 Prozent bei Energieerzeugnissen (Erdgas, Heizöl etc.) und bei Strom von 1,2 Prozent erreicht. Die Details für die Berechnung, ob das Einsparziel erreicht wurde und wie dies nachzuweisen ist, sollen ebenfalls noch durch Verordnung konkretisiert werden.

Förderung: Energieeffizienzberatung in KMU

Der erfolgreiche Sonderfonds Energieeffizienz der staatlichen KFW soll voraussichtlich auch 2012 mit ein paar Änderungen weitergeführt werden. Energieeffizienzberatungen in KMU können dann auch weiterhin durch zugelassene Sachverständige gefördert werden. Die aus den Beratungen hervorgehenden Investitionsempfehlungen können dann zudem über das ERP-Umwelt- und Energieeffizienzprogramm ab 1% finanziert werden.

Energieeffizienzfonds des BMWi

Um die erheblichen Potenziale zur Energie- und Stromeinsparung zu heben, sind viele Maßnahmen erforderlich, die langfristig die Energiekosten für Wirtschaft, Kommunen und Verbraucher senken und maßgeblich dazu beitragen, die Klimaschutzziele zu realisieren. Deutschland hat hier schon viel geleistet. Angefangen bei der Verbraucherinformation über Produktinnovationen bis zur Markteinführung energieeffizienter Produkte gibt es aber noch vielfältige weitere Möglichkeiten, um Deutschland zu einer der energieeffizientesten Volkswirtschaften der Welt zu entwickeln.

Vor diesem Hintergrund wird die Bundesregierung aus dem Sondervermögen beim BMWi einen Energieeffizienzfonds nach Maßgabe des Wirtschaftsplans des Energie- und Klimafonds auflegen, aus dem in Abstimmung mit dem BMU Maßnahmen für Verbraucher, Mittelstand und Industrie sowie Kommunen finanziert werden.

Einführung Energiemanagementsysteme

Energiemanagementsysteme sollen bundesweit für das produzierende Gewerbe eingeführt und unterstützt werden. Ein professionelles und umfassendes Energiemanagement macht die Energiesituation im Unternehmen transparent und trägt erheblich dazu bei, die Energiekosten im Unternehmen zu mindern. Zum Stichtag 24. April 2012 wird die Norm DIN EN 16001:2009 zurückgezogen und durch die internationale Norm DIN EN ISO 50001:2011 ersetzt. Bestehende Akkreditierungen für Zertifizierungsstellen für Managementsysteme gemäß DIN EN ISO/IEC 17021 im Fachbereich Energiemanagementsysteme (EnMS) nach DIN EN 16001:2009 können auf der Grundlage einer Begutachtung von Dokumenten auf die DIN EN ISO 50001:2011 umgestellt werden. Diese Norm beschreibt die Anforderungen an ein Energiemanagementsystem, das Unternehmen in die Lage versetzen soll, den Energieverbrauch systematisch zu reduzieren. Auf dieser Basis sind kontinuierliche Kostensenkungen durch die effiziente Nutzung bestehender Ressourcen zu realisieren. Die Erfahrungen zeigen, dass sich dabei entstehende Beratungskosten oder Investitionen in Energiesparmaßnahmen innerhalb kurzer Zeit rechnen. Ein kostenloses hilfreiches Programm ist hier auch das webbasierze modulare Energie-Effizienz Modell, modeem (www.modeem.de, siehe auch SONNENENERGIE 1/2011).

Zertifiziertes Energiemanagement begrenzt EEG-Umlage

Stromintensive Unternehmen des produzierenden Gewerbes mit einer Abnahmemenge von mindestens 1 Millionen Kilowattstunden pro Jahr an einer Abnahmestelle sowie einem Stromkostenanteil an der Bruttowertschöpfung des Unternehmens von mindestens 14 Prozent können zudem von der Ausgleichsregelung des EEG profitieren. Für sie besteht die Möglichkeit beim der BAFA eine Begrenzung der EEG-Umlage zu beantragen. Voraussetzung ist das Vorhandensein eines Energiemanagementsystems im Unternehmen, das durch einen unabhängigen Gutachter zertifiziert ist. Mit dieser Zertifizierung muss belegt werden, dass der Energieverbrauch und die Potenziale zur Vermeidung des Energieverbrauchs erhoben und bewertet worden sind.

Steuererstattungen an Energiemanagement gebunden

Bereits 2007 hat die Bundesregierung ein umfangreiches Klima- und Energiepaket beschlossen, in dem richtungsweisende Aussagen über die zukünftigen Möglichkeiten der Energiesteuererstattungen getroffen werden. Es ist angedacht, die Erstattungsmöglichkeiten an die Einführung eines Energiemanagementsystems zu koppeln. Dieses soll zur Voraussetzung von Energiesteuerermäßigungen werden, wobei der Zeitraum bis 2012 als Übergangsphase genutzt werden könne. Ab 2013 soll es notwendige Bedingung für Energiesteuerermäßigungen sein. Unter diesen Gesichtspunkten sollte bereits jetzt über die Einführung eines zertifizierten Energiemanagementsystems nachgedacht werden, um genügend Zeit für eine geordnete Einführung zu gewinnen und die daraus entstehenden Vorteile aktiv und zeitnah zu nutzen.

In Zukunft wird die Energieeffizienz neben der Reduzierung des CO2-Ausstoßes ein noch wichtigerer Maßstab für die internationale Wettbewerbsfähigkeit der Industrie und auch ihrer Innovationskraft sein. Deshalb ist die Steigerung der Energieeffizienz für die Industrie eine Schlüsselfrage. In der deutschen Industrie besteht nach wissenschaftlichen Studien ein wirtschaftliches Einsparpotential von jährlich 10 Mrd. € (Quelle: Energiekonzept der Bundesregierung). Die Sonnenenergie wird dieses wichtige Thema in den nächsten Ausgaben auch weiter verfolgen, über erfolgreiche Energieeffizienzprojekte und die Einführung der DIN EN ISO 50001 berichten.

Gunnar Böttger