Undurchsichtiges Steuerrecht

Ungeklärte Steuerfragen: Finanzämter bewerten Eigenverbrauch und Batteriespeicher unterschirdlich: Seit Herbst befindet sich ein Schreiben des Bundesfinanzministeriums zur Klärung beim Eigenverbrauch in der Abstimmung mit Verbänden und den Ländern. Ein Veröffentlichungstermin ist nicht in Sicht. Auch für Batteriesysteme in PV-Anlagen gibt es keine einheitliche Vorgabe.

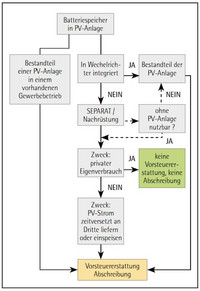

Schematische Übersicht zur Einordnung von Batteriespeichern im Steuerrecht, Quelle: Seltmann/DGS

Zwei Jahre nach Inkrafttreten der letzten EEG-Novelle sind die steuerrechtlichen Folgen für die Betreiber noch immer offen. Für Anlagen, die seit April 2012 in Betrieb genommen wurden, änderte sich die steuerliche Behandlung des Eigenverbrauchs gegenüber den Anlagen, die zuvor installiert worden waren und eine Eigenverbrauchsvergütung erhalten. Nur wie ändert sie sich? Die Antwort auf diese Frage bleibt die Steuerverwaltung bis heute schuldig.

Das könnte erst einmal so bleiben, hört man aus dem Bundesfinanzministerium (BMF). Dieses veröffentlicht zu grundsätzlichen Fragen einheitliche, mit den Bundesländern abgestimmte Positionen in sogenannten „BMF-Schreiben“. Im letzten Herbst war der Entwurf für ein schon länger erwartetes BMF-Schreiben zu Photovoltaik an verschiedene Verbände zur Stellungnahme versandt worden, darunter auch an den Bundesverband Solarwirtschaft. Seit Monaten heißt es aus dem Ministerium, die Verbändeanhörung werde ausgewertet und man befinde sich in der Abstimmung mit den Bundesländern.

Eigenverbrauch

Der Eigenverbrauch ist aus steuerlicher Sicht unproblematisch, wenn die Anlage zur Stromversorgung eines Gewerbebetriebs eingesetzt wird, der selbst umsatzsteuerpflichtig ist. Dann fügt sich die steuerliche Behandlung in die normalen buchhalterischen Abläufe ein, so wie jede andere Anschaffung, beispielsweise der einer Produktionsmaschine.

Komplizierter wird es hingegen, wenn der Solarstrom für private Zwecke verbraucht wird. Dann muss diese Entnahme aus dem „Gewerbebetrieb Photovoltaikanlage“ versteuert werden – sowohl bei der Umsatzsteuer, wie auch ertragssteuerlich. Bereits bekannt ist die von der Finanzverwaltung beschriebene Vorgehensweise für Anlagen, die zwischen 2009 und März 2012 errichtet wurden und eine Eigenverbrauchsvergütung erhalten. Hier wird steuerlich betrachtet, der gesamte erzeugte Strom ins Netz gespeist und der direkt verbrauchte Solarstrom rechnerisch wieder aus dem Netz zurückgekauft.

Da es für PV-Anlagen seit April 2012 keine Eigenverbrauchsvergütung aus dem EEG mehr gibt, gilt dieses Verfahren für neue Anlagen nicht mehr, so der Entwurf des BMF-Schreibens. Stattdessen wird der private Eigenverbrauch zur „unentgeltlichen Wertabgabe“. Trotz privatem Eigenverbrauch bleiben PV-Anlagen umsatzsteuerlich ein Unternehmen. Der Vorsteuerabzug bleibt also erhalten, sofern wenigstens 10 Prozent des Solarstroms verkauft wird – an den Netzbetreiber via EEG oder auch an Dritte wie Mieter oder Nachbarn.

In der Steuererklärung taucht die Privatentnahme als unentgeltliche Wertabgabe dann an zwei Stellen auf:

- Erstens bei der Umsatzsteuer: Der privat verbrauchte Strom muss finanziell beziffert werden, auf diesen Betrag wird 19 Prozent Umsatzsteuer fällig. Wie hoch der Betrag ist, hängt von der Bemessungsgrundlage ab. Diskutiert werden drei Varianten: Die Baden-Württembergische Finanzverwaltung geht beispielsweise von den Selbstkosten aus, das heißt, der Betrag, den ein Anlagenbetreiber aufwendet, um eine Kilowattstunde Solarstrom zu erzeugen. Bei den zwischen 2009 und 2012 errichteten Anlagen war das die Höhe der Einspeisevergütung. In einem Urteil des Bundesfinanzhofs zu einem BHKW beharrte das Gericht dagegen auf der strengen Auslegung des Gesetzes, das den Wiederbeschaffungswert vorschreibt. So steht es nun auch im Entwurf des BMF-Schreibens: „Einkaufspreis zuzüglich der Nebenkosten“, also das was der PV-Betreiber an seinen sonstigen Stromlieferanten bezahlt, einschließlich der Grundkosten.

- Zweitens bei der Ertragssteuer: Die Entnahme des Solarstroms schmälert Umsatz und Gewinn des Betreibers, da dieser Strom ja nicht verkauft werden kann. Deshalb muss auch der Wert des entnommenen Solarstroms selbst in die Steuererklärung einfließen. Anders als bei der Umsatzsteuer werden als Bemessungsgrundlage die Selbstkosten des erzeugten Stroms angesetzt. Diese kann der Betreiber errechnen, indem er Abschreibung und Betriebskosten summiert und durch die erzeugten Kilowattstunden teilt. Vereinfachend rät die Steuerverwaltung Bayerns zu einem Standardsatz von 20 Cent pro Kilowattstunde.

Batteriespeicher

Viele Verkaufsberater und Installateure gehen davon aus, dass Batteriespeicher für PV-Anlagen steuerlich genauso gehandhabt werden wie die Anlage selbst. Doch das ist derzeit keinesfalls klar. Auch in Wirtschaftlichkeitsrechnungen wird meistens – wie bei der Photovoltaik bisher üblich – ohne die Mehrwertsteuer kalkuliert. Demnach wird davon ausgegangen, dass die Batterie steuerlich Teil der Anlage ist und die Vorsteuererstattung der PV-Anlage ebenso für die Batterie gilt. Doch die derzeit verkauften Batteriespeicher dienen dazu, den Eigenverbrauch des Solarstroms zu steigern und möglichst wenig Strom ins Netz einzuspeisen. Das hat Folgen für die steuerliche Behandlung der Anlage und des Batteriespeichers selbst.

lesen Sie weiter in der SONNENENERGIE.

... den kompletten Artikel lesen Sie in der SONNENENERGIE. Hier können Sie die sich der DGS anschließen, Sie erhalten die SONNENENERGIE dann regelmäßig frei Haus geliefert, lukrativen Prämien erleichtern zudem den Beitritt. Hier können Sie nachsehen wo sich der nächstgelegene Verkaufsstand für den Kauf des aktuellen Einzelheftes befindet.