PV und Steuer - Endlich Klarheit?

Bundesfinanzministerium veröffentlicht lang erwartetes Schreiben zur Umsatzsteuer bei neuen PV-Anlagen ab April 2012: Das neueste BMF-Schreiben befasst sich mit der Vorsteuererstattung und Versteuerung des Eigenverbrauchs von Photovoltaikanlagen und BHKWs. Außerdem gibt es Hinweise zur steuerlichen Behandlung der Marktprämie bei Direktvermarktung des Solarstroms und zu Batteriespeichern in Photovoltaikanlagen.

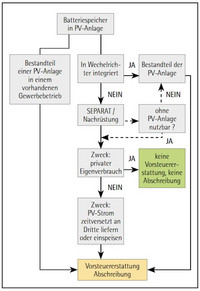

Schematische Übersicht zur Einordnung von Batteriespeichern im Steuerrecht, Quelle: Seltmann/DGS

Relevant ist die Information für Anlagenbetreiber, die sich umsatzsteuerpflichtig erklären, um die beim Kauf bezahlte Umsatzsteuer vom Finanzamt erstattet zu bekommen. Das lohnt sich in den meisten Fällen und wird deshalb häufig praktiziert. Die Photovoltaikanlage wird damit steuerlich zum Unternehmen und privat verbrauchter Solarstrom muss versteuert werden.

Zuletzt hatte das BMF klare Aussagen nur für Anlagen gemacht, die zwischen 2009 und März 2012 in Betrieb gingen. Diese Anlagen erhalten eine Vergütung für den Eigenverbrauch und steuerlich soll dieser Strom fiktiv ins Netz gespeist und gleichzeitig vom Netzbetreiber zurückgeliefert werden.

Diese Vorgehensweise soll laut dem neuesten BMF-Schreiben vom 19.09.2014 für Anlagen unter dem April 2012 in Kraft getretenem EEG nicht mehr gelten, weil es die Eigenverbrauchsvergütung für diese Anlagen nicht mehr gibt. Stattdessen wird privat verbrauchter Strom als „unentgeltliche Wertabgabe“ erfasst. Bemessungsgrundlage dafür ist der Einkaufspreis für Strom aus dem Netz einschließlich Grundgebühr.

Laut BMF-Schreiben soll nicht beanstandet werden, wenn die PV-Betreiber bis Ende 2014 bei der Umsatzsteuer auf Eigenverbrauch nur die Selbstkosten ansetzen. Diese sind übrigens auch für die ertragssteuerliche Behandlung die Bemessungsgrundlage, wenn für den Betreiber der mögliche Verkaufspreis (also beispielsweise die Einspeisevergütung) nicht günstiger ist.

Das Schreiben gibt auch einen Hinweis zu Batteriespeichern. Falls die Batterie umsatzsteuerlich als „eigenes Zuordnungsobjekt“ zu betrachten ist, entfällt der Vorsteuerabzug, wenn der Speicher nur dem privaten Stromverbrauch dient. Das kann beispielsweise bei nachgerüsteten Batteriespeichern der Fall sein. Ist die Batterie dagegen Bestandteil einer neu installierten Anlage, dürfte der Vorsteuerabzug gelingen (siehe dazu auch SONNENENERGIE 3/2014).

Davon zu unterscheiden ist die ertragssteuerliche Betrachtung. Laut dem Steuerexperten Johann-Erwin Graf (Freudenberg) sind die Aufwendungen für den Speicher immer dem Gewerbebetrieb zuzuordnen, weil diese dem Betrieb der Photovoltaikanlage dienen. Die Kosten werden somit zusammen mit den Anschaffungs- oder Herstellungskosten der Anlage abgeschrieben. Das, so Graf, ergebe sich aus einer Antwort der Bundesregierung auf eine Kleine Anfrage von Bundestagsabgeordneten (BT-Drucksache 17/14413 vom 12.08.2013).

Tipp: Bei einem BMF-Schreiben handelt es sich um eine Verwaltungsanweisung. Das heißt, die Sachbearbeiter bei den Finanzämtern müssen diese Vorgaben umsetzen. Trotzdem kann man nicht davon ausgehen, dass alle Sachbearbeiter diese Vorgaben kennen. Das bedeutet einerseits, dass man selbst das Schreiben kennen sollte, um notfalls darauf verweisen zu können. Andererseits kann man auch von den Vorgaben des BMF-Schreibens abweichen, falls diese für den eigenen Fall ungünstig erscheinen. Legt man alle Berechnungsgrundlagen dem Finanzamt gegenüber nachweislich offen und erhält einen endgültigen Steuerbescheid, bleibt dieser auch dann verbindlich, wenn der Sachbearbeiter von den Verwaltungsanweisungen abgewichen hat.

In der SONNENENERGIE finden Sie zudem ein Rechenbeispiel.

Thomas Seltmann